P2P-кредитование: принцип работы, преимущества, риски

06.09.2018

Что представляет собой P2P-кредитование P2P-кредитование в России и за рубежом Какими достоинствами обладает P2P-кредитование P2P-кредитование: недостатки и риски Как регулируется P2P-кредитование в России P2P-кредитование: как работает сервис P2P-кредитование: платформы и биржиСистема Р2Р-кредитования – определенная форма займа, при которой с помощью Интернета одно физическое лицо может получить деньги в долг от другого физического лица без участия банка. Услуга осуществляется посредством регистрации на специализированном ресурсе в сети. Пользователи сервиса Р2Р могут позиционировать себя как кредиторами, так и заемщиками.

Что представляет собой P2P-кредитование

Р2Р-кредитование предполагает получение заемщиком денег напрямую от другого частного лица, и операция осуществляется без посредничества банка. Такой вид отношений имеет много официальных названий: одноранговое кредитование, «person-to-person» кредитование, «peer-to-peer lending» кредитование и «от человека к человеку».

Схема работы Р2Р-кредитования элементарна. Инвесторы и потенциальные заемщики выбирают определенный интернет-сервис Р2Р. Для дальнейших действий каждое физическое лицо обязано пройти регистрацию в системе данной виртуальной площадки. Предоставление сведений о себе будет служить гарантом исключения нападок мошенников благодаря многоступенчатой проверке введенных данных.

На следующем этапе происходит распределение на группы, где критерием процесса служит некий кредитный рейтинг. Инвестору предоставляется возможность сформировать самостоятельно фильтр отбора, который определит условия выдачи денежных средств. Заемщик, в свою очередь, также имеет право установить характеристики, подходящие под его финансовые возможности.

Система Р2Р-кредитования устроена так, чтобы инвесторы могли самолично ознакомиться с заявками желающих получить деньги и принять решение на основе собственного мнения.

Также сервисы Р2Р-кредитования предлагают механизм дробного получения средств. Это значит, что инвестор может передать не полную искомую сумму, а лишь ее часть, определив процент за пользование на свое усмотрение. Когда заемщик добирает нужный объем денег, приходит время оформления сделки. В таком случае получающий средства в долг человек заключает ряд договоров с каждым отдельным кредитором.

ТОП-6 самых важных статей для руководителя:

P2P-кредитование в России и за рубежом

Пиринговые сети начали образовываться в середине 2000-х. Флагманами пиринговых операций стали такие биржи, как Prosper, Zopa и Lending Club. Изначально они не были оснащены надежными инструментами проверки платежеспособности клиентов, поэтому процент невозврата займов был высок. Сделки заключались на период не менее 3 лет. Их долгосрочность не могла не влиять на ликвидность и, как следствие, на интерес к данной системе людей, способных инвестировать средства.

Постепенно Р2Р-кредитование пришло к новым реалиям: биржи опустили нижний временной порог займов и усовершенствовали операцию оформления получения денег. Для дающей стороны снизился риск невозврата благодаря возможности досконального прединвестиционного анализа и повышению требований к заемщикам. Такие изменения сделали кредитование Р2Р более прозрачным.

Примерно через 10 лет своего существования на рынке пиринговые биржи стали предоставлять более широкий диапазон посреднических услуг. Эти организации занялись как выдачей микрозаймов, так и долгосрочными крупными бизнес-проектами.

Виртуальные Р2Р-платформы появились в 2011 году. Сайт «Вдолг.ru» стал первым сервисом, предоставляющим такого рода услуги. Через какое-то время начали образовываться аналогичные площадки Р2Р-кредитования.

Отечественные пиринговые платформы, в отличие от зарубежных, специализируются в основном на сделках с очень маленькими суммами. Российские инвесторы до сих пор не готовы проводить крупномасштабные финансовые операции с помощью интернет-кредитования, считая работу через банк более надежным способом.

Обозначим, что компании, выдающие небольшие суммы под проценты, и пиринговые сервисы – не одно и то же. Кредитование Р2Р, в противовес микрофинансовым организациям (МФО), предполагает более тщательный анализ и отбор получателей денег.

|

Показатель |

Кредит в МФО |

Р2Р-заем |

|

Податель займа |

Группа организаций или частное предприятие |

Частное лицо |

|

Рассмотрение кредитной истории |

Не придается значения |

КИ исследуется и займы выдаются только в том случае, если ее можно установить |

|

От чего зависит принятие решения |

От анкетных данных заемщика, его состоятельности, степени доверия, которое он вызывает |

От кредитной истории, желания самого подателя займа выступать в роли инвестора |

На российском рынке Р2Р-кредитование пока является чем-то средним между бинарными опционами, использованием «Форекса», банковскими депозитами и другими способами инвестирования капитала.

Процент по вкладу при 100 % гарантии дает весьма скромную прибыль. В случае бинарных опционов и работе с «Форекс» можно рассчитывать на большой куш, но стоит учитывать, что и риски велики.

На фоне вышеперечисленных способов сервис Р2Р-кредитования способен дать инвестору при умеренном риске весомый процент прибыли.

Какими достоинствами обладает P2P-кредитование

Участвуя в Р2Р-кредитовании, пользователь получает несколько неоспоримых положительных качеств этого способа:

возможность оперировать любыми, даже минимальными, средствами; широкий спектр выбора платформ для эффективной работы; отсутствие ограничений для осуществления финансовых операций; возможность извлечения средств сразу по окончании сделки; потенциал достижения окупаемости непосредственно после финансовой операции; отсутствие необходимости приобретения специализированного профильного обучения; возможность начать работу с минимальным стартовым капиталом в несколько десятков долларов США; высокий показатель востребованности на инвестируемые деньги, большое количество потенциальных клиентов; отсутствие возрастного ценза для начала коммерческой деятельности и каких-либо ограничений.Все эти факторы работают в пользу выбора системы Р2Р-кредитования потенциальными инвесторами.

P2P-кредитование: недостатки и риски

Перечислим риски, которые несет использование площадок кредитования Р2Р:

Ввиду исключительно виртуального сотрудничества между заемщиком и инвестором первый имеет больше шансов невозврата полученных средств. Несмотря на проверку и контроль пользователей сайтов Р2Р на благонадежность, система безопасности банков остается более качественной. Существуют случаи регистрации заемщиков с отрицательной кредитной историей. Грамотные мошенники легко обходят систему контроля и начисления показателей рейтинга, используя фиктивные аккаунты, фальшивую документацию и т. д. Актуальна схема получения мошенниками крупного займа за счет кредитной истории, построенной на возвращенных в срок мелких суммах. После завоевания высокого рейтинга нечестный пользователь претендует на большой кредит на выгодных условиях и, получив его, скрывается. Биржи кредитования Р2Р прикладывают усилия к устранению этого противозаконного явления. Часть интернет-сайтов Р2Р работают с электронной валютой, не используя банковские переводы. Оборот электронных средств оберегается и регламентируется не так строго.Существуют инциденты, когда под прикрытием Р2Р-кредитования выстраивались масштабные финансовые пирамиды. Так, в 2013 году была зарегистрирована компания Webtransfer-finance, взявшая часть названия от реально действующей платформы Webtransfer Europe Limited. И хотя Webtransfer-finance предлагали услуги, не соответствующие информации, заявленной на странице регулятора, масса людей не обратили на это внимание. Идентичные названия, запись в британском реестре юридических лиц, которая, к слову, не является гарантом, и желание легкой наживы ослепили гигантское число пользователей. Хотя среди них были и те, кто играл на этом рынке осознанно, рассчитывая оказаться на вершине. Для популяризации проекта использовался способ продвижения через соцсети – возможно, этот прием сыграл не последнюю роль в привлечении такого количества участников. Регистрация была упрощена до предела, входная такса равнялась 50 долларам, перспективы высокого процента выплат по вложениям... и инвесторы уже не осознают, что желающих кредитоваться под 3 % в день в реальности не существует. Регистрируя в сутки по несколько тысяч человек, проект Webtransfer-finance набрал более 2 000 000 участников! Как и принято в схеме финансовой пирамиды, первое время высокий процент дохода обеспечивался за счет притока новых пользователей. Раскрутившись за два года, к середине 2015-го проект прекращает выплату дивидендов, спровоцировав массовый психоз на форумах.

Возможные риски со стороны заемщиков:

Заниженный уровень доверия к заемщикам в случае низких рейтинговых показателей влечет за собой повышение процентной ставки. Сотрудничество сервисов Р2Р-кредитования с коллекторскими агентствами при просрочке выплат может повлечь серьезные последствия.Как регулируется P2P-кредитование в России

На данный момент в российском законодательстве не установлен регламент работы Р2Р-кредитования. Функционирование платформ Р2Р не относится к банковской сфере, на основании этого занятие Р2Р-кредитованием не предусматривает получение специальной лицензии на право деятельности на территории РФ.

Но при кредитовании на регулярной основе предприниматель, занимающийся этим, обязан зарегистрироваться в налоговых органах как ИП. При несоблюдении этого положения он будет привлечен к административной и уголовной ответственности.

В случае единичного кредитования нет необходимости регистрации в фискальных органах. Достаточно заполнить декларацию и заплатить налоги с полученного дохода.

Существует мнение, публично обнародованное в рамках постановления Минфина РФ за 2004 год, содержащее предложение даже частую выдачу займов не квалифицировать как предпринимательскую деятельность. Но по сей день это положение в правовом поле не закреплено.

И потому как актуального и отрегулированного законом регламента Р2Р-кредитования не существует, в России этот вид финансовой деятельности слабо развит. Заемщики склонны пользоваться знакомыми, проверенными годами способами.

P2P-кредитование: как работает сервис

Благодаря постоянному совершенствованию интернет-сервиса, сегодняшний алгоритм выдачи кредита Р2Р относительно прост.

Пользователь, желающий получить заем, должен внести данные, запрашиваемые конкретным сервером. После этого он подает заявку, которая будет доступна для рассмотрения всем инвесторам, связанным с этой платформой кредитования Р2Р.

Необходимые сведения для анкеты заполняются на самом сервисе Р2Р. Требуется ввести, как правило, паспортные данные заявителя, сведения о месте работы и сумме доходов, предпочитаемый способ получения кредита и контактные данные подателя.

На следующем этапе производится проверка предоставленной информации, по завершении которой заявитель получает возможность доступа на биржевую Р2Р-платформу.

На странице сервиса он заполняет заявку на получение кредита. Для этого заемщик вносит данные о желаемой сумме, сроке пользования деньгами и предпочтительную ставку за услугу. У заемщика есть право выбора инвестора.

Получив заявку, инвестор рассматривает ее. Если он приходит к положительному решению, то заключает с заемщиком договор кредитования. После обоюдного подписания соглашения инвестор передает денежные средства второй стороне способом, указанным в документе.

После совершения сделки Р2Р-кредитования необходимо уплатить комиссионные проценты за предоставляемые сервисом услуги.

Пользователи займов Р2Р-кредитования должны соответствовать определенным параметрам:

Возраст лиц, допускаемых к участию в сделках, не младше 21 года и не старше 60 лет. Заемщик должен являться российским подданным и обязан подтвердить это документально. Желающему получить деньги гражданину надо зарегистрироваться на выбранной платформе Р2Р-кредитования. Заемщик должен предъявить удостоверяющие его личность документы. Получающая сторона обязана указать желаемый способ перевода денежных средств. Заемщику требуется погашать кредит в рамках сроков, установленных договором. Кредитуемый должен иметь положительную кредитную историю, которую можно проверить. Договор кредитования между инвестором и получателем денежных средств является обязательным.Процент за пользование деньгами устанавливается отдельно при личном собеседовании между инвестором и заемщиком.

Также влияют правила, принятые внутри Р2Р-платформы. Сумма за пользование кредитом колеблется от 17 до 65 % годовых.

Документы, которые обязан предъявить гражданин при получении денежного займа:

заявление на выдачу денег в долг; паспорт для удостоверения гражданства; документы, подтверждающие трудоустройство кредитуемого.Этого небольшого перечня бумаг достаточно для оформления договора сделки Р2Р-кредитования.

Редко бывают случаи запроса дополнительных документов по инициативе инвестора.

Временной период кредитования определяется путем согласования обеими сторонами. Это может быть промежуток от полугода до пяти лет. В исключительных случаях срок договора кредитования Р2Р пролонгируется до восьми лет.

Внесение денежных средств для погашения кредитов производится следующими выбранными на усмотрение обеих сторон способами:

денежными переводами с карты Сбербанка или какого-либо другого банка; перечислениями денежных средств посредством системы «Контакт»; денежными переводами с электронного кошелька клиента в любой из платежных систем; внесением финансовых средств раньше установленного срока при полном погашении суммы займа.В любом отдельно взятом случае Р2Р-кредитования правила перечисления денег в счет погашения долга оговариваются между инвестором и заемщиком, являющимися непосредственными участниками договора.

P2P-кредитование: платформы и биржи

Первой платформой Р2Р-кредитования, образованной в нашей стране предпринимателем Антоном Тарасовым, можно назвать компанию «Вдолг.ru». Спустя два года на русском рынке подобных услуг появились и другие аналогичные пиринговые компании.

Кризис последних лет играет немаловажную роль в популяризации Р2Р-кредитования. Если сравнивать банк и сервис Р2Р, то краткосрочные займы, для того чтобы «перехватить до аванса», выгоднее брать в пиринговых компаниях. Но стоит отметить, что высокий процент за пользование деньгами Р2Р-кредитования ставит его в проигрышное положение перед банками. Немного статистики: в 2015 г. пиринговыми компаниями была выдана сумма около 140 млрд рублей, в то время как банковские кредиты составили 10,7 трлн рублей. Несмотря на такую разницу, на микрокредитование имеется спрос, это означает, что у данного направления есть потенциал.

Поговорим о площадках и их условиях пользования.

Первым рассмотрим сервис для Р2Р-кредитования от WebMoney. Частные займы этой платформы идут по двум направлениям: кредитная биржа и лимиты доверия. Вторая программа адаптирована к площадке WM-Debt и дает возможность открытия кредитных лимитов двум ее клиентам. Условия таковы: получатель выплачивает инвестору фиксированный процент. В данном контексте это и есть Р2Р-кредитование, то есть передача средств на определенный срок с погашением процента за пользование. Но минусом займов через WebMoney является отсутствие проверки со стороны сервиса, это повышает уровень риска для инвестора. Система кредитования WebMoney позиционирует себя как площадка для займов на основе доверия и для знакомых людей. Но в таком случае зачем пользоваться услугами кредитования Р2Р, если можно напрямую передать денежные средства, избегая оплаты комиссии сервиса?

На кредитную биржу WebMoney была возложена задача решить проблему доверия. Для соответствия кредитуемому выдвигается ряд иных условий. Одно из них – прохождение персональной аттестации системой WebMoney. Однако здесь есть но – при уклонении от возврата кредита заемщиком судебное разбирательство весьма спорно и затратно, ввиду того что электронные деньги не равняются статусу реальной бумажной валюты. Не исключен вариант подставного мошеннического аккаунта, прошедшего персональную аттестацию.

Другое условие – получение одноразового кредита, это означает отсутствие второго шанса взять деньги у того же инвестора. Такой прием должен был защитить от мошеннической схемы, когда человек многократно берет мелкие суммы и, возвращая их, выстраивает положительную кредитную историю. И в итоге, получая крупный заем на выгодных условиях, он скрывается со всеми деньгами. Но в реальности одноразовые кредиты немногим больше защищают инвестора, так как в рамках сервиса WebMoney остается возможность выстраивать мошенническую многоходовку, беря средства у разных людей.

Опишем эту схему. Берущий кредит занимает у разных инвесторов мелкие суммы, осуществляет своевременные выплаты, повышая тем самым в системе показатель доверия TL и уровень бизнес-активности BL. Эти два индикатора дают шанс на получение большого кредита у начинающих инвесторов. После крупного займа деньги не возвращаются.

По статистике таких инцидентов много, и это нивелирует преимущества биржи. Кредитование мелкими суммами при высокой процентной ставке (в надежде перекрыть прибылью невозврат) или же выдавая больше денег под приемлемый процент – всё это даже опытному кредитору часто приносит лишь копейки, а порой и потери.

Конечно, опытный инвестор разглядит в нарастающей от раза к разу запрашиваемой в долг сумме свидетельство построения пирамиды. Не вызовет доверия и резкий скачок количества займов.

Признак, внушающий доверие, – плавная кривая роста бизнес-активности BL, потому как в этом случае велик шанс, что средства привлекаются для развития реального дела и заемщик не станет губить репутацию, не возвращая долговую сумму.

Стоит отметить, что вышеупомянутые проблемы не останавливают работу этих двух направлений сервиса WebMoney. Сама платформа в мошенничестве не замечена и функционирует официально на протяжении ряда лет.

Разберем отличия компаний Р2Р-кредитования от услуг, предоставляемых WebMoney. На сервисе WM всё упрощено. Площадки же Р2Р-кредитования тщательно анализируют КИ клиента, собирают информацию о СНИЛС, ИНН и паспортные данные. Если в ходе проверки обнаружен долг более 10 тыс. руб., то потенциальный заемщик получает отказ в регистрации.

Безусловно, есть и сходства. В ряде компаний, специализирующихся на Р2Р-кредитовании, заемщики оцениваются кредитным рейтингом по шкале от «a» до «h». Платформа « Вдолг.ру » имеет свою систему баллов от 1 до 100.

Очередным отличием многих компаний Р2Р-кредитования от WebMoney также можно назвать наличие собственной коллекторской службы.

За последний период на территории РФ произошел ряд крупных инцидентов, где коллекторские компании перешли рамки своих полномочий. Ввиду этого в некоторых областях запретили работу служб по взысканию долгов.

Если заемщик перестал своевременно производить выплаты, его данные в полном объеме могут быть предоставлены инвестору, который до того момента не имеет всей информации о должнике. Всё идет к тому, что сервисы Р2Р-кредитования позаимствуют у банков идею услуги поручительства, а у социальных сетей – ведение личных аккаунтов с отзывами заемщиков. Представитель такого формата работы – сервис credberry .ru.

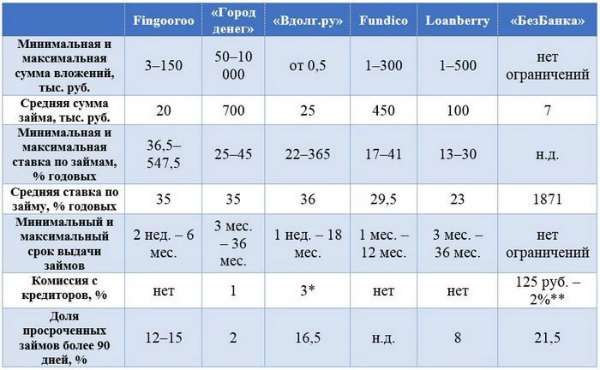

Ниже представлена таблица отчетности для ЦБ сервисов Р2Р.

В ней можно просмотреть корреляцию коэффициента риска и доходов – высокая максимальная ставка напрямую соотносится с большим процентом невозврата ( «Вдолг.ру» , Fingooroo , «БезБанка») .

В то же время показатель доходности «Вдолг.ру» примерно 27 % годовых. И хотя около 17 % заемщиков не возвращают долг, сервисы Р2Р-кредитования взяли на себя круг обязанностей микрофинансирования, предполагающий гарантированный доход, – компания Fingooroo выдает займы с гарантией под 20 %, а «Город денег» берет повышенный процент комиссии с инвестора под условие обязательного возврата денежных средств. Такой подход может быть благодатной почвой для построения пирамиды.

Всем ясно, что сервисы Р2Р-кредитования возьмут комиссионные за свои услуги, а многие получают процент и с инвестора, и с заемщика. Так, финансовый портал «БезБанка» взимает с каждой из сторон 2 % от сделки, превышающей 10 000 руб., и около 120–200 руб., если сумма меньше 10 000 руб. Сервис Fingooroo берет с заемщика 5–10 % от кредита, инвестор в таком случае не облагается комиссией.

Отрицательный факт в том, что ряд компаний оперирует, как и WebMoney, электронными деньгами, а не банковскими переводами. А как упоминалось выше, электронные средства не приравниваются к реальным бумажным, и поэтому платежные площадки не несут юридической ответственности перед клиентами.

Сервис Р2Р «БезБанка» предоставляет пользователям QIWI-кошелек, а Fingooroo – «Яндекс.Деньги». Упомянем, что обе платежные системы уже привлекались российскими правоохранительными органами. Как бы то ни было, сервисы предлагают и другие возможности.

Стоит заметить, что отчетность перед Центробанком компаний Р2Р-кредитования не предполагает координирование со стороны банка. Поэтому информация о количестве невозвратов, приведенная в таблице, это факты, предоставленные самими Р2Р-компаниями. Это значит, что реальное положение инвесторов сервисов Р2Р хуже, чем в микрофинансовой сфере.

Кредитное бюро предоставило данные за 2016 год: в первом квартале просроченные займы составляют 13 % (это средний арифметический показатель ряда компаний). Ситуация такова, что ни клиенты сервиса Р2Р, ни регулятор системы не могут просматривать оценки заемщика. Хотя, разумеется, сервисы Р2Р-кредитования, будучи замотивированными в получении комиссионных, могли бы вести более гибкую ценовую политику как по отношению к инвестору, так и по отношению к берущему в долг.

Сами сервисы Р2Р-кредитования не отрицают высокую вероятность потерь денежных средств клиентов-инвесторов. Поэтому пророчества некоторых массмедиа, предрекающие в ближайшие несколько лет победу Р2Р-кредитования над банковской системой выдачи займов, не вполне объективны.

Получение денег на платформах Р2Р отнимает много времени. Оно подходит лишь для определенного сегмента пользователей, ввиду необходимости деления на доли в целях безопасности и обретения экономической выгоды, и скорее займет определенную нишу, нежели вытеснит аналогичные банковские услуги.

Абсолютно ясно, что сервисы Р2Р будут наиболее интересны заемщикам, нежели инвесторам, на плечи которых ложится весь груз финансовых рисков.

Российские бизнес-аналитики считают, что фондовый рынок является наиболее безопасной нишей для инвестирования, при этом он гарантирует подобный уровень дохода.